AB SKDM’de dün yayımlanan değişiklik, bekleme lüksünün sona erdiğini net biçimde ortaya koyuyor; bugün hazırlanmayan şirketler yarın AB pazarında bedel ödeyecek.

Genel Çerçeve:

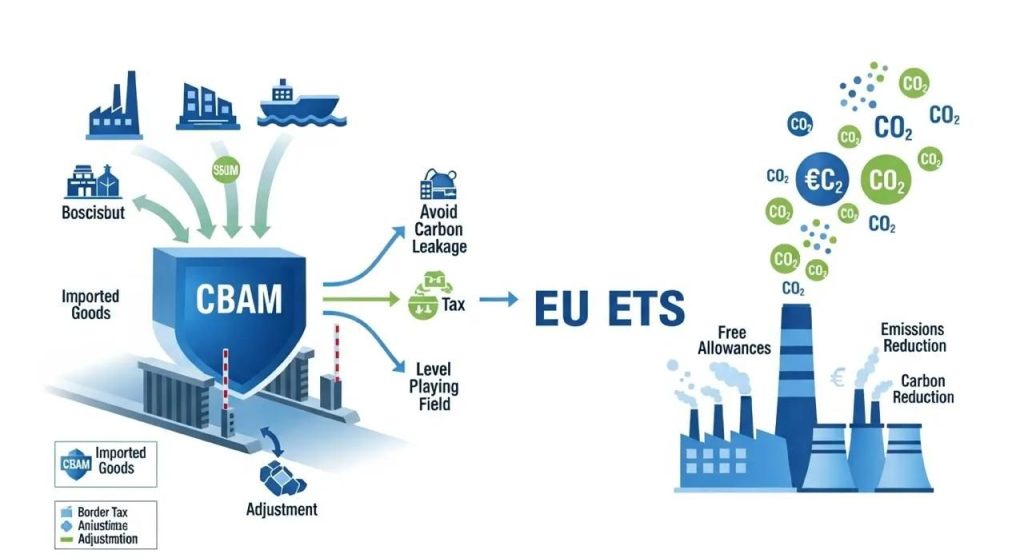

Avrupa Birliği’nin Sınırda Karbon Düzenleme Mekanizması (CBAM), 1 Ocak 2026 itibarıyla geçiş döneminden çıkarak bağlayıcı ve mali yükümlülük doğuran bir rejime dönüşmekte. CBAM, AB Emisyon Ticaret Sistemi (EU ETS) ile uyumlu şekilde, AB’ye ithal edilen karbon yoğun ürünlerin gömülü sera gazı emisyonları için karbon maliyeti uygulanmasını öngörmektedir. Bu mekanizma, karbon kaçağını önlemeyi ve küresel ölçekte düşük karbonlu üretimi teşvik etmeyi amaçlıyor.

2026 Sonrası Temel Yükümlülükler

– Yetkilendirilmiş CBAM Beyan Sahibi:

AB’ye CBAM kapsamındaki ürünleri ithal eden firmalar (veya dolaylı gümrük temsilcileri), yıllık 50 ton eşiğinin aşılması halinde “Authorised CBAM Declarant” statüsü almak zorunda.

– CBAM Sertifikaları:

İthal edilen ürünlerin gömülü emisyonları kadar CBAM sertifikası satın alınacak ve yıllık beyan kapsamında teslim edilecek.

Sertifika fiyatı:

2026: EU ETS açık artırma fiyatlarının çeyreklik ortalaması

2027 sonrası: haftalık ortalama (€/ton CO₂)

– Karbon Fiyatı Mahsubu:

Üretim ülkesinde karbon fiyatı ödenmişse (vergi/ETS vb.), kanıtlanması şartıyla bu tutar CBAM yükümlülüğünden düşülecektir.

Kapsam ve Sektörel Etki: Asıl Dönüşüm Başlıyor:

Başlangıçta çimento, demir-çelik, alüminyum, gübre, elektrik ve hidrojen gibi temel ürünleri kapsayan CBAM, 2028 sonrası dönemde çelik ve alüminyum yoğun çok sayıda “downstream” (ara ve nihai) ürünü de kapsayacak şekilde genişlemekte.

Bu genişleme; otomotiv yan sanayi, beyaz eşya, makine, metal eşya ve benzeri katma değerli sanayi ürünlerinde ürün bazlı karbon maliyetinin doğrudan rekabet unsuru haline gelmesi anlamına gelmekte.

Metodoloji, Doğrulama ve Veri Kalitesi:

– Gömülü emisyonların hesaplanmasında tesis bazlı, izlenebilir ve doğrulanabilir veriler esas alınacak.

– Varsayılan (default) değerler kullanılabilmekle birlikte, bu yaklaşım genellikle daha yüksek CBAM maliyeti doğurur.

– CBAM beyanları, akredite doğrulayıcılar tarafından doğrulanacak ve CBAM Registry üzerinden merkezi olarak izlenecek.

2026–2034 Yol Haritası: Şirketler Ne Yapmalı?

– Erken aksiyon alan şirketler için kritik adımlar:

– Ürün ve tesis bazlı karbon ayak izi hesap altyapısının kurulması

– Tedarik zinciri verilerinin şeffaflaştırılması

– Dijital karbon yönetimi ve raporlama sistemlerinin devreye alınması

– CBAM maliyetlerinin finansal planlamaya entegre edilmesi

Sonuç:

2026 sonrası CBAM dönemiyle birlikte karbon ayak izi, şirketlerin “görünmeyen mali tablosu” haline gelmekte. Ölçen, yöneten ve doğrulanabilir veri üreten şirketler; yalnızca regülasyonlara uyum sağlamakla kalmayacak, aynı zamanda AB pazarında rekabet avantajı elde edecek.

** CBAM’ın kesin dönemde uygulanmasına ilişkin ayrıntılı kurallar, geçici olarak yayımlanmış belgelerdir; resmi versiyonları henüz yayımlanmamıştır.